综合新闻 | 2015/7/3

2001年1 1月10日北京时间23点20分,中国正式入世。当我们把“申奥球出线、全球反恐”和“加入WTO”并列成为200 1年中国四大要事的时候,“加入WTO”对我们的影响,不仅仅是狂欢的理由之一。在随后铺天盖地的“全天候WTO宣传”中,保险和挑战也是连续出现频率较高的关联词组之一。

入世冲击之下的保险业

保险业是我国发展最快的行业之一,2001年前9个月保费收入约1500亿元。从保险密度(人均保费收入)和保险深度(保费收入占本国当年GDP的比例)看,去年我国的保险密度为127.7元人民币,世界平均水平为360美元左右:保险深度1.8%,世界平均水平为7%左右,离市场饱和相差甚远,我国保险市场潜力巨大。

中国加入WTO,意味着中国保险业将全面地与国际保险体系接轨,它既是一个发展的机遇同时也是一个严峻的考验。说是机遇是因为保险市场的开放,有利于提高我国保险深度和保险密度,逐渐把潜在的保险市场转化为现实的保险市场,把保险这块蛋糕做大、做细,同时为推动我国保险业的进一步发展提供一个良好的市场环境:外资保险机构带来崭新的业务品种、有效的营销体制、先进的经营管理经验以及优质的服务方式,对我国保险业产生良性示范和启迪作用;有利于推动我国保险业的创新行为,包括新的产品的开发和新的技术的应用;有利于转变大众的保险观念,传播保险知识,扩大保险需求。说是考验是因为我国的保险业将受到一定的冲击,无论是从行业的成熟程度、资金实力还是在管理运营保险业将受到一定的冲击,无论是从行业的成熟程度、资金实力还是在管理运营的能力上我国的保险行业都落后于起步早的国外同行。由于外资保险公司具有较高的收入水平,较优厚的福利待遇,较强的流动性和较为灵活的分配制度等优点,对国内优秀的保险人才具有一定的吸引力将直接影响到保险人才的流失,从而造,进而形成人才缺乏、市场竞争力下降、市场份额的减少的恶性循环。所以在入世后国内保险行业面临的最大问题就是寻找一条合理、有效的经营管理模式,利用本土化的优势扬长避短,不断提高和完善经营体制,扭转不利的发展局面。

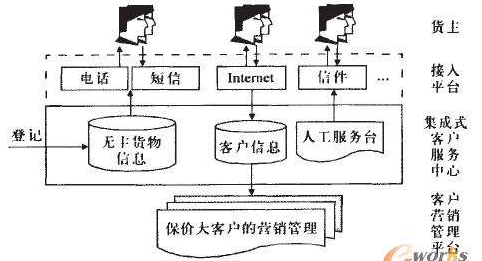

国外保险公司的竞争实力不仅体现在雄厚的资金实力、多样细致的索赔评估和丰富的管理经验,而且体现广泛应用信息技术的方面。根据ZDNetChina的分析指出,在金融行业中,被访单位中内部网的联网率已达到.81.6%。虽然没有计划建设内部网的单位只占2.2%,可以说“网已成形”。但是,对于金融行业信息化建设所涉及的领域及系统的应用情况均体现出其行业特性。办公自动化、财务管理、人事管理三个基本领域的信息化建设均已展开,(CRM是金融单位所看重的一个领域,原来金融行业所采用的面对面、一对一的客户服务管理方式已明显不能满足客户的需求,同时也不能更好的对客户资源进行有效的管理,这些己成为金融行业进行改革的重点。己展开CRM信息化建设的单位,其人员规模较大,基于Intemet开发的CRM系统的应用比例较商。

CRM在保险行业日趋重要

从保险行业的特性不难发现,为什么保险会成为客户关系管理(CRM)的重点应用行业之一。这是由保险行业本身的特性决定的。保险行业的业务呈现以下的特征,并且都与客户关系紧密相关。

1.购买行为的可持续性

对于购买保险的客户来说,购买行为并非一次性的,它是一个持续过程。因为从现有的情况来看,客户购买保险是阶段性的,客户对到期的保险险别有权进保、转换投保机构等,但不论如何在没有特殊情况的条件下,客户购买的险种是持续。

2.后续服务的复杂性

保险的后续服务是比较复杂的,它不但是服务到期需要对客户进行提醒是否续保及其他的咨询服务,同时进行理赔时必要的情况下需要其他的专业机构来协助完成。

3.经营对象的风险性

当保险责任事故发生后,根据保险商品的约定进行经济补偿或给付,保险人赔付给客户的都会是保费的几十、上百倍的金额。同时保险经营者还担负着逆选择和保险欺诈的风险,一些投保人以骗取保险金为目的,虚构保险标的,编造保险事故,超额、重复投保,伪造夸大损失程度,甚至故意制造保险事故等,致使保险人陷入错误认识而向其支付保险金。

4.成本的不可确定性

从经营对象的逆选择风险可以看出确确定也是必然现象,除此之外业务人员的费用投入与保险收入也很难确认其比例关系,客户投保后造成事故理赔的概率也是不可确定的因素等。从上面的种种原因不难看出保险成本的不可确定性是其必然的特征。

5.产品的特殊性

保险种作为一种产品,它不像其他的有形产品具有明显的技术门槛、产品质量和外观上的特征,它是以承担风险来获得利润的一种承诺服务。客户关心的是经营者的品牌、信誉度及经营者本身的理赔能力和服务的反应速度,它与产品(险种)没有必然的联系。

6.价格的受监控性

为了促进保险业的公平竞争,规范市场运作,保障各会员单位的合法权益,我国制定了一系列有效的监管制度来确保保险行业的有效运作。在保险行业的竞争中,由于价格是国家统一制定的,任何一家保险公司都不具有价格优势,因此争焦点集中在客户服务质量的高低上。

7.服务的专业化

为保证公司核心业务的运作,保险为全企业以前所未有的方式专业从事某种产品领域。许多公司甚至摒弃了非核心业务单位。这在寿险与健康险的分化上显示得尤为突出。今天,美国最大的5家寿险公司都放弃了管理性护理业务。两家管理性护理保险公司Aetna和Cigna则脱离了人寿保险业务。这表明:保险公司正在强化它们所擅长的业务,对不能带来企业价值的服务则彻底放弃。保险企业为了提高竞争能力放弃一些没有竞争优势的产品或设立专门的机构来从事某项产品领域是非常必要的;与此同时在涉及到理赔内容方面也需要专业公司来协助完成。而保险企业向集团化、专业化、行业联合转变。

8.电子商务的应用

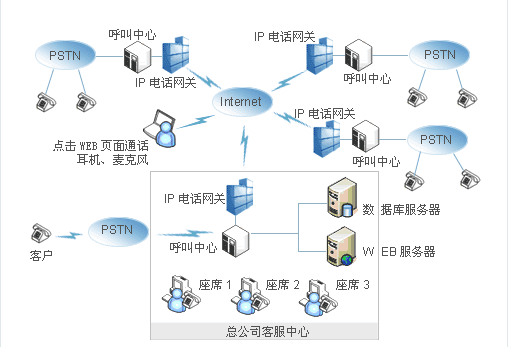

电子商务对我国保险行业而言是新生事物。有资料表明:从1997年起国内数家保险企业开始在互联网领域进行商务尝试,但由于受技术、资金、人才、信息等因素影响,一直停留在网上企业形象宣传初级阶段。今天由于互联网技术的飞速发展,实现在互联网上直接从事保险产品和服务的销售已经不是什么遥不可及的事情了。保险企业可以通过互联网的形式为客户提供无时间、空间上的投保和服务限制,客户可以通过互联网的方式查询自己的相关资料、反馈处理的情况、在线投保、网上付费等;保险企业也可以利用同一数据库和互联网技术实现跨区域的经营管理和数据资源的有效利用;当网上医院、网上评估等中介机构的网络技术成熟以后,保险企业还可以与这些机构实现互联和数据资源的共享等。从保险企业实施电子商务的过程看,主要依靠自身力量,自主开发电子商务应用系统是保险业界采用的主要方式,而在开放的互联网时代,这一做法势必影响其电子商务目标的实现。